Op 17 maart 2020 is de regeling Werktijdverkorting per direct beëindigd. Tegelijkertijd is de Tijdelijke Noodmaatregel Overbrugging voor behoud van Werkgelegenheid (NOW) aangekondigd. Op 31 maart 2020 is de regeling bekend gemaakt. In deze factsheet alles over deze regeling, zoals wanneer u in aanmerking komt voor een tegemoetkoming in de loonkosten, wat de regeling precies inhoudt en welke verplichtingen u heeft als werkgever.

Wilt u het artikel in handig PDF als naslagwerk ontvangen?

Werkgevers kunnen op grond van de NOW een subsidie ontvangen die voorziet in een tegemoetkoming in de betaling van loonkosten. Een aanvraag voor subsidie kan vanaf 6 april 2020 tot en met 31 mei 2020 worden ingediend.

Wanneer kom ik als werkgever in aanmerking voor subsidie?

Als werkgever kunt u in aanmerking komen voor subsidie als u: (i) gedurende een aaneengesloten periode van drie maanden in de periode van 1 maart tot en met 31 juli 2020 (ii) verwacht te worden geconfronteerd met een daling van de omzet van ten minste 20% (iii) als gevolg van buitengewone omstandigheden die in redelijkheid niet tot het normale ondernemingsrisico kan worden gerekend (zoals de uitbraak van het COVID-19-coronavirus).

Wat houdt de NOW precies in?

De NOW voorziet in een door UWV uit te keren subsidie aan werkgevers als tegemoetkoming in de loonkosten in de periode maart 2020 tot en met mei 2020. Als een werkgever een aanvraag heeft ingediend bij UWV voor een subsidie - en UWV heeft geconcludeerd dat de werkgever in aanmerking komt voor een subsidie - dan zal UWV eerst een voorschot betalen.

Het voorschot dat door UWV wordt verleend bedraagt per maand maximaal 90% van de loonsom over januari 2020 en is gebaseerd op de verwachte omzetdaling gedurende een periode van drie aaneengesloten kalendermaanden. Het voorschot van UWV bedraagt 80%.

Binnen 24 weken na afloop van de aaneengesloten periode van drie kalendermaanden, doet de werkgever een verzoek tot vaststelling van de (definitieve) subsidie. Door UWV wordt vervolgens binnen 52 weken na ontvangst van die aanvraag de definitieve subsidie vastgesteld.

Bij de definitieve vaststelling van het subsidiebedrag worden een aantal andere uitgangspunten genomen dan de uitgangspunten die gehanteerd worden bij bepaling van het voorschot. Zo wordt uitgegaan van de daadwerkelijke omzetdaling in plaats van de verwachte omzetdaling. Daarnaast worden er correcties doorgevoerd op de loonsom. De loonsom zoals gebruikt bij het voorschot (dus over januari 2020) wordt vergeleken met de loonsom over de periode maart 2020 tot en met mei 2020.

Omzetdaling

- Het kabinet heeft ervoor gekozen om de afname van omzet als uitgangspunt te nemen voor de NOW. De reden hiervoor is dat een lagere omzet betekent dat er minder geld beschikbaar is om salarissen te betalen. Daarnaast is de omzetdaling een criterium dat meetbaar en controleerbeer is voor UWV.

- Om in aanmerking te komen voor een subsidie geldt een drempel van 20% omzetdaling over drie maanden. De reden van de omzetdaling hoeft niet aangetoond te worden.

- Bij de aanvraag dient de werkgever aan te geven over welke periode van drie aaneengesloten kalendermaanden hij een omzetdaling van minimaal 20% verwacht. Dit wordt de ‘meetperiode’ genoemd. De werkgever dient een keuze te maken uit de periodes 1 maart tot en met 31 mei, 1 april tot en met 30 juni, of 1 mei tot en met 31 juli. De gekozen meetperiode kan later niet meer gewijzigd worden.

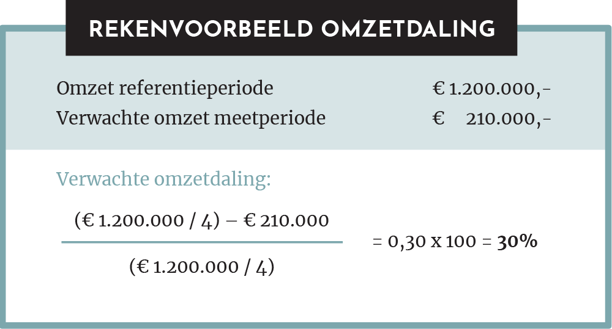

- Bij de aanvraag dient de werkgever ook aan te geven wat de verwachte omzetdaling is. De verwachte omzetdaling wordt berekend door de omzet in de meetperiode te vergelijken met de omzet in de ‘referentieperiode’. Uitgangspunt is dat de omzet in de referentieperiode 25% van de omzet van januari tot en met december 2019 betreft. Voor bedrijven die op 1 januari 2019 nog niet bestonden geldt een afwijkende regeling.

- Als een werkgever onderdeel is van een groep, dan wordt de omzetdaling berekend op grond van de omzetdaling van deze groep.

Loonsom

- De subsidie is een tegemoetkoming in de loonkosten die de werkgever heeft in de periode maart 2020 tot en met mei 2020.

- De subsidie wordt in beginsel gebaseerd op de loonsom van januari 2020. De loonsom van alle werknemers met sociaalverzekeringsloon komt in aanmerking voor de subsidie.

- De subsidie bedraagt per maand maximaal 90% van de loonsom over januari 2020. Het percentage van 90% van de totale loonsom is een maximumpercentage dat zal worden uitbetaald bij een omzetdaling van 100%. Als de omzetdaling lager is, dan zal de subsidie evenredig lager worden vastgesteld. Voorbeeld: bij een omzetdaling van 50%, zal de subsidie 45% (zijnde 50% van 90%) van de totale loonsom bedragen.

- De loonsom wordt per werknemer gemaximeerd op twee keer het maximum dagloon per maand (omgerekend naar de driemaands periode). Twee keer het maximum dagloon is een bedrag van € 9.538,- per maand.

Berekening te verlenen subsidie (voorschot)

- Er zal door UWV een voorschot worden verleend van 80% van de verleende subsidie. De verleende subsidie wordt berekend door de formule: percentage van de verwachte omzetdaling x loonsom (in beginsel januari 2020) x 3 x 1,3 x 0,9.

- Factor 3: De loonsom is gebaseerd op de loonsom gedurende één maand (in beginsel januari 2020). Aangezien de subsidie verstrekt wordt voor een periode van 3 maanden, wordt er vermenigvuldigd met factor 3.

- Factor 1,3: Deze factor houdt een forfaitaire opslag in om de loonsom te corrigeren voor de verschillende loonkosten die een werkgever heeft, zoals loonbelasting, premies volksverzekering, pensioenpremies, premies voor de werknemersverzekeringen en (in veel gevallen) een reservering voor het uitbetalen van vakantiegeld.

- Factor 0,9: Deze factor betreft het maximumpercentage van 90% van de loonsom.

- Het voorschot wordt na afloop verrekend met het definitief vastgestelde subsidiebedrag.

Vaststelling (definitieve) subsidie

- Op basis van de (binnen 24 weken) door de werkgever aan te leveren gegevens over de definitieve omzetdaling wordt vastgelegd hoe groot de daadwerkelijke omzetdaling in de meetperiode is geweest. Hiervoor is in beginsel een accountantsverklaring vereist. Op dit moment is er nog geen duidelijkheid gegeven over boven welke grens een accountantsverklaring wordt vereist en - indien een accountantsverklaring is vereist - wat voor soort accountantsverklaring dat is. Door het kabinet wordt ernaar gestreefd om hierover binnen vier weken na publicatie van de regeling duidelijkheid te geven.

- De loonsom zoals gebruikt bij het voorschot (in beginsel driemaal de loonsom over januari 2020) wordt vergeleken met de loonsom van de driemaands periode maart 2020 tot en met mei 2020. De loonsom kan in de subsidieperiode lager uitvallen dan de loonsom zoals gebruikt bij de bepaling van het voorschot. Dit doordat werknemers intussen niet meer in dienst zijn of niet meer zijn opgeroepen, waardoor er geen loondoorbetaling geldt. Let op: dit kan leiden tot een (gedeeltelijke) terugbetaling van ontvangen subsidie!

- Nadat de werkgever om vaststelling van de subsidie heeft gevraagd, dient UWV binnen 52 weken de subsidie vast te stellen.

Verplichtingen voor werkgevers

Aan een werkgever waaraan subsidie wordt verleend, worden enkele verplichtingen opgelegd die u hieronder vindt.

a) Inspanningsverplichting om de loonsom zoveel mogelijk gelijk te houden.

Van werkgevers wordt verwacht dat zij zich inspannen om de loonsom zoveel mogelijk gelijk te houden en werknemers dus door te betalen. Een daling van de loonsom heeft gevolgen voor de hoogte van de definitieve subsidie.

Werknemers die een arbeidsovereenkomst hebben met een vaste arbeidsomvang hebben wettelijk gezien recht op loon voor het volledig aantal uren, ook als zij (deels) niet werken als gevolg van het coronavirus. Werknemers met een flexibele arbeidsomvang, zoals werknemers met een oproepcontract, hebben echter alleen recht op loon voor het minimaal aantal vaste uren dat is overeengekomen.

Deze inspanning ziet dan ook voornamelijk op het doorbetalen van loon van werknemers met een flexibele arbeidsomvang. Werkgevers kunnen namelijk ook in aanmerking komen voor een tegemoetkoming in de loonkosten als zij meer loon betalen aan werknemers met een flexibele arbeidsomvang dan waar zij wettelijk toe verplicht zijn. De NOW beoogt hiermee te stimuleren dat de werkgever in de situatie waarin geen loondoorbetalingsplicht bestaat toch (coulance-halve) het loon doorbetaalt.

b) Geen ontslagaanvraag wegens bedrijfseconomische redenen.

De werkgever dient zich bij de aanvraag van de NOW te committeren dat geen ontslag wegens bedrijfseconomische redenen bij UWV wordt aangevraagd voor zijn werknemers in de periode van 18 maart tot en met 31 mei 2020.

- Werkgevers die een ontslagaanvraag hebben ingediend in de periode van 18 maart 2020 tot en met 2 april 2020, krijgen de gelegenheid om die ontslagaanvraag uiterlijk 9 april 2020 in te trekken.

- Werkgevers die een ontslagaanvraag hebben ingediend na 2 april 2020, krijgen eveneens de gelegenheid om die ontslagaanvraag uiterlijk 9 april 2020 in te trekken.

- Ontslagaanvragen die voor 18 maart 2020 zijn ingediend hebben geen invloed op de subsidievaststelling.

Let op: indien toch ontslag bij UWV wegens bedrijfseconomische redenen wordt aangevraagd in de periode van 18 maart tot en met 31 mei 2020 en deze aanvraag niet (of niet tijdig) is ingetrokken, wordt een sanctie opgelegd. De lonen over januari van de werknemers voor wie ontslag wegens bedrijfseconomische redenen is aangevraagd, worden vermeerderd met 50%. Vervolgens wordt dit bedrag vermenigvuldigd met 3 – de subsidie heeft immers betrekking op drie maanden – en vermeerderd met de reguliere opslag voor werkgeverslasten van 30% en de factor 0,9 voor het percentage van subsidieverlening. Dat geheel wordt op de subsidie in mindering gebracht. Het is hierbij niet relevant of UWV de ontslagaanvraag van de werkgever uiteindelijk toe- of afwijst.

In de meeste gevallen zal UWV twee maanden na het indienen van de aanvraag een beslissing afgeven. Als de beslissing ná 31 mei 2020 wordt afgegeven door UWV, dan heeft de werkgever het loon van de werknemers waarvoor het ontslag is aangevraagd wel doorbetaald in maart, april en mei 2020, maar dan wordt het loon van die werknemers - vermeerderd met 50% - uiteindelijk wel in mindering gebracht op totale loonsom waarop uiteindelijk de subsidie wordt gebaseerd. Kortom, de werkgever draagt wel de loonkosten van die werknemers, en wordt uiteindelijk (waarschijnlijk) geconfronteerd met een (gedeeltelijke) terugbetaling van ontvangen subsidie.

Ontslag vanwege een andere reden

Een werkgever hoeft zich dus niet te committeren dat werknemers niet op een andere wijze worden ontslagen in de periode maart, april, mei 2020, bijvoorbeeld door:

- een proeftijdontslag;

- een beëindigingsovereenkomst;

- het niet verlengen van een arbeidsovereenkomst voor bepaalde tijd;

- ontbinding van de arbeidsovereenkomst bij de kantonrechter vanwege disfunctioneren, een verstoorde arbeidsverhouding etc.

Let wel: als de arbeidsovereenkomst van een werknemer eindigt in de periode maart, april, mei 2020, dan daalt de loonsom waarop uiteindelijk de subsidie is gebaseerd. Dit kan leiden tot een (gedeeltelijke) terugbetaling van ontvangen subsidie.

C) Verplichting om de subsidie uitsluitend aan te wenden voor betaling van loonkosten.

De werkgever is verplicht om de subsidie uitsluitend aan te wenden voor betaling van de loonkosten. Bij evident misbruik kan het voorschot opgeschort worden of kan de subsidie achteraf geweigerd worden.

D) Informatieverplichting

De werkgever is verplicht om de ondernemingsraad, de personeelsvertegenwoordiging of – bij het ontbreken daarvan – de werknemers te informeren over de subsidieverlening.E) Controleerbare administratie

De werkgever dient een zodanig controleerbare administratie te voeren dat alle voor de vaststelling van de subsidie van belang zijnde gegevens kunnen worden nagegaan. Tevens dient een werkgever desgevraagd tot vijf jaar na de datum van vaststelling van de subsidie inzage in deze administratie te verlenen.

F) Loonaangifte

De werkgever dient tijdig de loonaangifte te doen.

G) Wijziging omstandigheden

De werkgever dient onverwijld melding te maken van omstandigheden die van belang kunnen zijn voor een beslissing tot wijziging, intrekking of vaststelling van de subsidie.

H) Accountantsverklaring

De werkgever dient na afloop van de periode waarover subsidie is verleend, te weten na 31 mei 2020, een definitieve opgave te doen van de omzetdaling. Daarbij dient een accountantsverklaring aangehecht te worden. Het kabinet geeft nog nader uitsluitsel over wanneer een accountantsverklaring is vereist en – indien een accountantsverklaring is vereist – wat voor soort verklaring dat is.

I) Melding subsidie bij gemeente

Een werkgever is op grond van de regeling ook verplicht om aan de gemeente waarvan hij loonkostensubsidie ontvangt een melding te doen van de NOW-toekenning.

J) Meewerken bij onderzoek

Een werkgever dient tot vijf jaar na de datum van vaststelling van de subsidie mee te werken aan een door de minister ingesteld onderzoek dat erop is gericht de minister inlichtingen te verschaffen die van belang zijn voor het nemen van een besluit over het verstrekken van de subsidie of de ontwikkeling van het beleid van de minister.

Conclusie

Het is een fraaie regeling geworden waar veel ondernemers baat bij kunnen hebben, maar niet zo eenvoudig als zij wellicht hadden gehoopt. Realiseert u zich dat u tenminste 10% van de loonkosten over maart, april en mei 2020 zelf dient te dragen en dat een daling van de totale loonsom over maart, april en mei 2020 in vergelijking met driemaal de loonsom van (in beginsel januari 2020) kan leiden tot een (gedeeltelijke) terugbetaling van de verleende subsidie. Een goede samenwerking tussen een arbeidsrechtsadvocaat, een fiscalist/accountant en een bestuursrechtsadvocaat kan u helpen om de juiste keuzes te maken.

TRC Advocaten heeft de expertise om u bij te staan in dit traject. Mocht u vragen hebben over de NOW, neem gerust contact met ons op.

Wilt u het artikel in handig PDF als naslagwerk ontvangen?

CORONAVIRUS THEMADOSSIER

Wij hebben een pagina speciaal ingericht voor het coronavirus met de laatste juridische updates omtrent het coronavirus en onze werkwijze in deze tijden. Bekijk deze hier.